vietstock.vn

Chứng khoán vẫn tích cực trong ngắn hạn , khả năng điều chỉnh kỹ thuật trong trung hạn

vietstock.vn · Mar 2, 2026 · Collected from GDELT

Summary

Published: 20260302T073000Z

Full Article

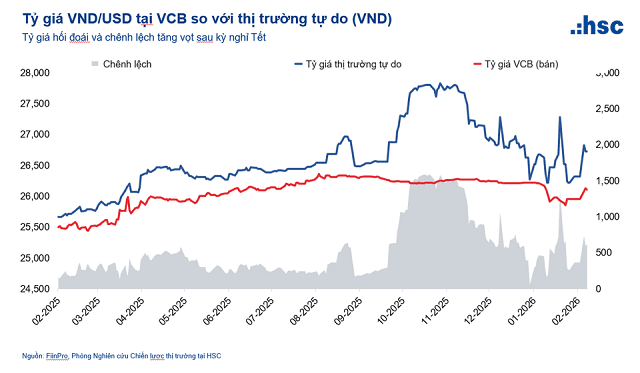

Chứng khoán vẫn tích cực trong ngắn hạn, khả năng điều chỉnh kỹ thuật trong trung hạn Thị trường chứng khoán Việt Nam trở lại sau kỳ nghỉ Tết với tâm lý tích cực lan tỏa trên diện rộng, trong bối cảnh chưa xuất hiện thông tin bất lợi đáng kể. Thanh khoản duy trì ở mức cao, tăng khoảng 130% so với cùng kỳ tính từ đầu năm, phản ánh sự cải thiện rõ nét về độ sâu thị trường và mức độ tham gia của nhà đầu tư. Tuy nhiên, song hành với sự gia tăng của thanh khoản là áp lực bán ròng kéo dài của khối ngoại, với tổng giá trị lũy kế hơn 500 triệu USD từ đầu năm đến nay. Tỷ lệ sở hữu nước ngoài trên tổng số cổ phiếu lưu hành đã giảm về vùng đáy lịch sử, quanh mức 14.8% (so với trên 20% cách đây hơn hai năm). Theo đánh giá của ông Tyler Nguyễn Mạnh Dũng, Giám đốc cấp cao Nghiên cứu chiến lược thị trường, Công ty Chứng khoán HSC (HOSE: HCM), xu hướng bán ròng này không đơn thuần xuất phát từ áp lực tỷ giá USD/VND, trong bối cảnh VND thậm chí tăng giá khoảng 1% trong hai tháng đầu năm, mà phản ánh quá trình tái cơ cấu dòng vốn ở quy mô toàn cầu. Dòng tiền quốc tế đang ưu tiên các thị trường có tỷ trọng lớn doanh nghiệp công nghệ cao và sản xuất công nghiệp tiên tiến, nổi bật như Hàn Quốc khi thị trường này tăng hơn 45% chỉ trong hai tháng đầu năm 2026. Trong khi đó, cấu trúc niêm yết của Việt Nam vẫn thiếu vắng các doanh nghiệp quy mô lớn thuộc các lĩnh vực này, khiến dòng vốn ngoại có xu hướng dịch chuyển sang các thị trường thay thế. Bên cạnh đó, theo một số nguồn tin đáng tin cậy, nhiều tập đoàn toàn cầu lớn đang cân nhắc kế hoạch thoái vốn chiến lược tại các doanh nghiệp Việt Nam, qua đó gia tăng áp lực rút vốn của nhà đầu tư nước ngoài không chỉ trên thị trường chứng khoán mà còn ở phạm vi rộng hơn của nền kinh tế. Khả năng thoái vốn của một số cổ đông chiến lược ngoại đang tạo thêm áp lực cung trải rộng ở nhiều nhóm ngành, bao gồm ngân hàng, hàng tiêu dùng nhanh, công nghiệp và tiện ích. Ở góc độ vĩ mô, một số biến số then chốt vẫn cần được theo dõi chặt chẽ, đặc biệt là trạng thái thanh khoản hệ thống ngân hàng và xu hướng lãi suất trung hạn, khi mặt bằng lãi suất tiền gửi kỳ hạn từ 12 tháng trở lên đã tăng khoảng 2–3%. Dù vậy, đà tăng mạnh của giá vàng (hơn 20% từ đầu năm 2026 và khoảng 72% trong năm 2025) phần nào làm dịu tác động của việc điều chỉnh tăng lãi suất huy động. Trong khi đó, áp lực tỷ giá có dấu hiệu quay trở lại khi chênh lệch giữa tỷ giá tự do và chính thức bắt đầu nới rộng. Dù vậy, xét trên trung và dài hạn, nền tảng vĩ mô vẫn duy trì nhiều điểm tựa tích cực. Mục tiêu tăng trưởng GDP khoảng 8% trong quý 1 được xem là bước chạy đà quan trọng cho các quý tiếp theo, tạo nền tảng cho quỹ đạo tăng trưởng cao hơn trong cả năm. Mặc dù mục tiêu tăng trưởng 10% trong 2026 là thách thức, nhưng sau 2026, chuyên gia HSC cho rằng tham vọng con số 10% không phải kịch bản bất khả thi trong chu kỳ kinh tế 5 năm 2026–2030, đặc biệt nếu các động lực cải cách và đầu tư công được triển khai đồng bộ. Trong bối cảnh hạ tầng được thúc đẩy và hoàn thiện với tốc độ nhanh, hiệu ứng lan tỏa tới dòng tiền và hoạt động sản xuất – kinh doanh có thể trở nên rõ nét sau độ trễ khoảng 6–12 tháng. Khi các dự án trọng điểm đi vào vận hành và nâng cao năng lực hấp thụ của nền kinh tế, mục tiêu tăng trưởng hai chữ số từ năm 2027 trở đi sẽ trở nên khả thi hơn đáng kể. Song song đó, Chính phủ đặt mục tiêu tăng trưởng tổng mức bán lẻ năm 2026 ở mức kỷ lục 13–15%, cho thấy kỳ vọng lớn vào vai trò của cầu nội địa như một trụ cột bền vững nhằm duy trì đà mở rộng kinh tế trong bối cảnh môi trường bên ngoài còn nhiều biến động. Ngành chứng Khoán: Cải cách thị trường vốn và thanh khoản dồi dào – động lực tái định giá Thanh khoản thị trường chứng khoán đã phục hồi mạnh kể từ đầu năm 2026, với giá trị giao dịch bình quân tăng hơn 120% so với cùng kỳ. Chuyên gia HSC cho rằng, sự cải thiện rõ rệt của dòng tiền nội đang tạo động lực lợi nhuận ngắn hạn cho nhóm công ty chứng khoán, khi hoạt động môi giới và cho vay ký quỹ thường có độ nhạy cao với thanh khoản thị trường. Diễn biến này nhiều khả năng sẽ bắt đầu phản ánh vào kết quả kinh doanh ngay từ quý 1/2026. Bên cạnh yếu tố thanh khoản, tiến trình cải cách thị trường vốn cũng đang tạo thêm nền tảng cho khả năng tái định giá của ngành. Trong tháng vừa qua, Bộ Tài chính đã ban hành Thông tư 08/2026/TT-BTC, cho phép nhà đầu tư nước ngoài đặt lệnh giao dịch chứng khoán tại Việt Nam thông qua các tổ chức môi giới toàn cầu mà không cần mở tài khoản trực tiếp tại các công ty chứng khoán trong nước. Đây được xem là bước đi quan trọng nhằm tháo gỡ một trong những điểm nghẽn còn lại mà FTSE Russell từng nêu trong kỳ rà soát phân hạng thị trường vào tháng 9 năm ngoái. Việc điều chỉnh cơ chế tiếp cận này có thể giúp Việt Nam tiến gần hơn tới khả năng được nâng hạng lên thị trường mới nổi trong kỳ đánh giá sắp tới, dự kiến công bố vào đầu tháng 4 và có thể được triển khai từ tháng 9 nếu các tiêu chí được đáp ứng đầy đủ. Trong kịch bản nâng hạng, các công ty chứng khoán đầu ngành với nền tảng khách hàng tổ chức mạnh như SSI, HCM và VCI được kỳ vọng sẽ hưởng lợi nhiều nhất, nhờ khả năng thu hút dòng tiền giao dịch từ nhà đầu tư nước ngoài cũng như các cơ hội tư vấn phát hành và IPO. Trong khi đó, khi những trở ngại hiện tại dần được tháo gỡ và thị trường bước vào một chu kỳ tăng trưởng mới – điều được xem là khả thi khi Chính phủ đặt mục tiêu nâng quy mô vốn hóa thị trường chứng khoán lên khoảng 100% GDP – các công ty chứng khoán tập trung vào hạ tầng công nghệ thông tin (TCX) hoặc có năng lực đầu tư tự doanh tốt (VIX, FTS, VDS hay SHS) cũng có thể ghi nhận mức tăng trưởng vượt trội, tương tự các giai đoạn thị trường bùng nổ trước đây. Xuất khẩu và khu công nghiệp: Thuế quan Mỹ hạ nhiệt, kỳ vọng xuất khẩu nội địa quay trở lại Việc Tòa án Tối cao Mỹ yêu cầu hủy bỏ cơ chế thuế đối ứng đã tạo ra một khoảng “đệm chính sách” đáng chú ý: các quốc gia chưa hoàn tất đàm phán sẽ tạm thời chịu mức thuế 10% trong vòng 150 ngày, trong khi các nước đã đạt được thỏa thuận vẫn áp dụng mức thuế theo cam kết hiện hành; mọi quyết định gia hạn sau đó sẽ cần được Quốc hội Mỹ phê chuẩn. Trong bối cảnh này, việc Việt Nam chưa chốt thỏa thuận thương mại với Mỹ có thể được xem là một lợi thế tương đối. So với nhiều đối tác lớn của Mỹ, mặt bằng thuế hiện tại của Việt Nam vẫn duy trì sức cạnh tranh nhất định, đặc biệt khi so sánh với các trung tâm sản xuất lớn như Trung Quốc, Indonesia và Ấn Độ. Các tín hiệu chính sách gần đây cũng làm gia tăng kỳ vọng rằng nhóm doanh nghiệp xuất khẩu nội địa, chủ yếu ở các ngành phi công nghệ, có thể từng bước phục hồi sau chuỗi 9 tháng tăng trưởng xuất khẩu âm liên tiếp, dù mức giảm đã thu hẹp còn khoảng 1.3% so với cùng kỳ trong tháng 1/2026. Tâm lý thị trường đối với các nhóm xuất khẩu, cảng biển và bất động sản khu công nghiệp đang được cải thiện trong ngắn hạn nhờ lợi thế thuế quan tương đối. Tuy nhiên, bức tranh thương mại toàn cầu vẫn tiềm ẩn nhiều biến số. Vì vậy, nhóm ngành xuất khẩu và khu công nghiệp nên là lựa chọn đầu cơ ngắn hạn thay vì gia tăng đầu tư dài hạn. Thực tế, dữ liệu gần đây cho thấy vốn FDI đăng ký đã giảm ba tháng liên tiếp, với mức sụt giảm bình quân khoảng 40% so với cùng kỳ mỗi tháng, phản ánh sự thận trọng của nhà đầu tư nước ngoài trước những bất định kéo dài của môi trường thương mại quốc tế. “Cho tới khi tâm lý của khu vực FDI đỡ thận trọng hơn, tăng trưởng kinh tế vẫn chưa thể kỳ vọng vào câu chuyện FDI như thời kỳ trước”, chuyên gia HSC cho biết thêm. Dịch vụ Kim Ngân FILI - 10:45 02/03/2026

Share this story